Media Asuransi, JAKARTA – Kemerdekaan finansial mampu diraih ketika setiap orang menata keuangan sejak dini, memanfaatkan peluang investasi, dan memiliki pelindungan untuk rencana finansial. Ketiga hal ini memungkinkan setiap orang mendapat kesempatan untuk “mengibarkan bendera” kemerdekaan finansialnya sendiri, bahkan sebelum usia pensiun.

Namun sayangnya, fakta yang terjadi masih jauh dari harapan. Menurut Badan Pusat Statistik (BPS) lewat laporan “Statistik Penduduk Lanjut Usia 2023”, terdapat sekitar 53,9 persen lansia di Indonesia masih aktif bekerja karena ketidakmampuan finansial dan hanya lima persen masyarakat lansia yang dapat memenuhi kebutuhan hidupnya lewat uang pensiun. Tidak hanya itu, di masa rentan ini juga hanya sedikit lansia yang memiliki pelindungan finansial dalam bentuk tabungan.

Berangkat dari fakta tersebut, Head of Corporate Communications Allianz Life Indonesia, Wahyuni Murtiani, menuturkan di tengah kondisi ekonomi yang pelik, merdeka secara finansial terlihat hanya sebatas angan-angan yang sulit untuk dikejar. Namun, masalah utama ini pada dasarnya disebabkan oleh mindset dan persiapan pengelolaan finansial yang tepat.

|Baca juga: Allianz Dorong Gaya Hidup Sehat Melalui Olahraga

“Selaras dengan salah satu value Allianz, growth mindset, kami akan terus mengedukasi masyarakat Indonesia dan mendukung mereka dalam menemukan serta memaksimalkan segala peluang. Ini menjadi bagian dari misi kami untuk melindungi banyak orang dalam mencapai kesejahteraan finansial di masa depan hingga masa tua nanti,” ujar Wahyuni dalam keterangannya, Senin, 18 Agustus 2025.

Untuk itu, Allianz Indonesia kembali melakukan literasi perencanaan finansial sebagai bentuk melindungi masa depan masyarakat Indonesia jangka panjang. Melalui acara rutin Ngobrol Bareng Allianz Citizens (NgobrAZ) yang bertajuk “Financial Independence at 50: Real Life or Fantasy”, Allianz Indonesia mengundang certified financial planner, Annisa Steviani, untuk membahas lebih dalam tentang kemerdekaan finansial di masa pensiun.

Kemerdekaan finansial itu ketika seseorang memiliki kebebasan dalam memilih gaya hidup yang diharapkan, misalnya bebas dari utang, punya tempat tinggal tetap, punya dana darurat, punya asuransi, dapat hidup tanpa bekerja, sehat secara fisik, mental, dan finansial.

|Baca juga: Allianz Ajak Masyarakat Kenali Sifat Anak Lewat Tulisan

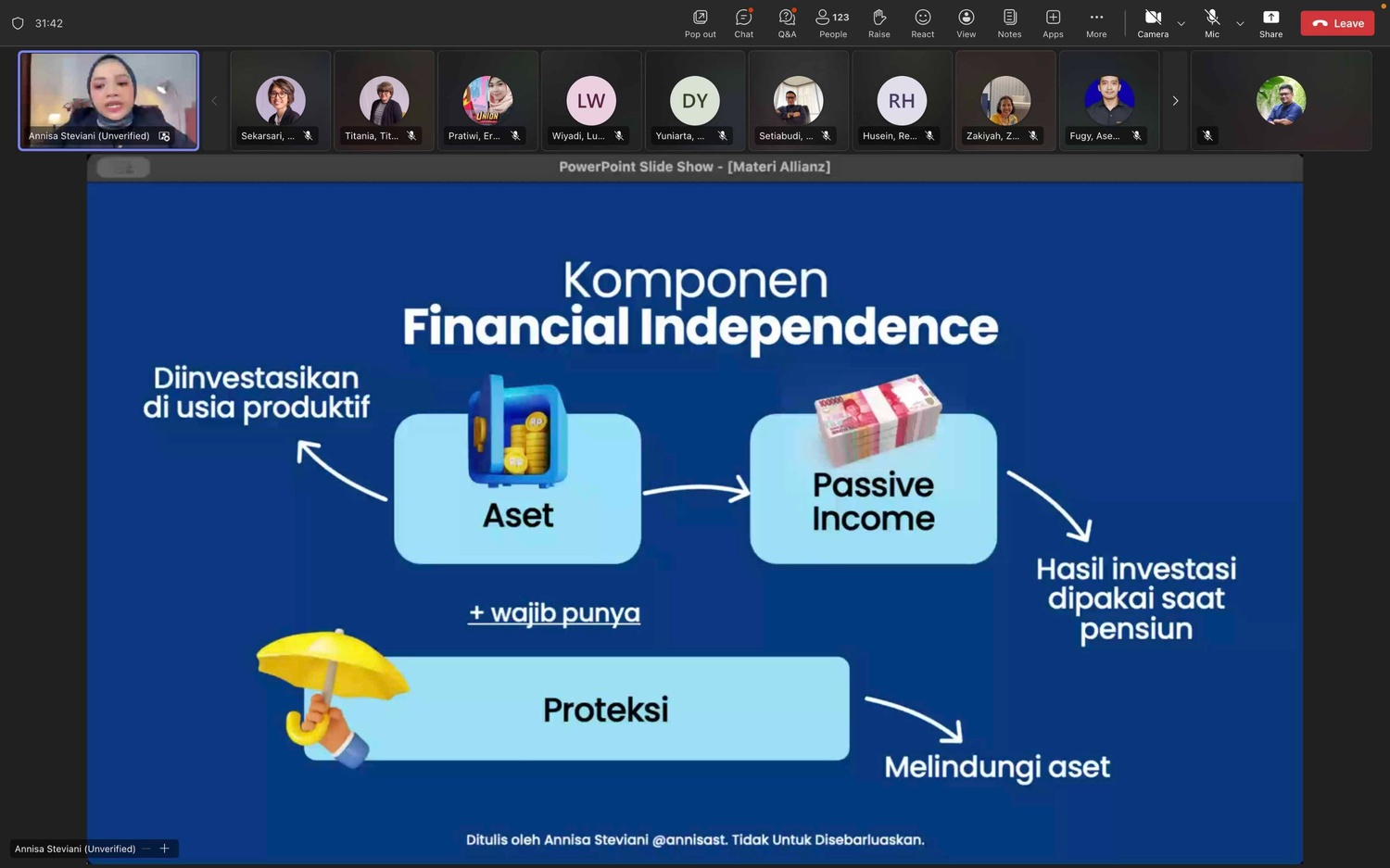

Untuk mencapai kemerdekaan finansial, menurut Annisa, ada tiga komponen yang harus dipenuhi. Pertama, aset yang dikumpulkan dan diinvestasikan di usia produktif. Kedua, pendapatan pasif yang dihasilkan dari investasi dan digunakan di masa pensiun. Ketiga, yang paling penting adalah asuransi yang akan memberikan pelindungan untuk aset yang dimiliki.

Untuk memenuhi ketiga komponen penting ini, tahapan pengelolaan keuangan yang tepat dapat dimulai dari memenuhi kebutuhan dasar termasuk persiapan asuransi dan dana darurat, manajemen utang, membangun aset, dan menjaga harta untuk diwariskan nantinya. Ini adalah beberapa tahapan penting dalam menjaga stabilitas keuangan sesuai kebutuhan dan mencapai kemerdekaan finansial.

Beberapa langkah persiapan dan pengelolaan finansial yang harus dilakukan sesuai dengan siklus hidup dan keuangan manusia, dimulai dari:

- Usia Produktif (20-50 tahun)

Pengeluaran bulanan maupun tahunan harus dirinci dan dibagi sesuai dengan skala prioritas dan skema pembayaran yang telah dipilih. Selain memenuhi kebutuhan hidup sehari-hari, pastikan cash flow yang positif dan penghasilan dialokasikan untuk dana darurat, dana pendidikan anak, dana pensiun, asuransi dari kantor/perusahaan, dan belajar berinvestasi dan berbisnis yang dapat menjadi peluang tambahan penghasilan serta passive income di masa pensiun nanti.

Belajar berinvestasi pada instrumen yang dapat memberikan return. Misalnya: deposito dengan bunga investasi sekitar empat persen per tahun dan SBN dengan bunga investasi enam persen per tahun. Dengan berinvestasi, Anda sedang membangun aset yang dapat mendukung kemerdekaan finansial di masa depan. Selain itu, strategi investasi dapat bermacam-macam sesuai tujuan dan kebutuhan masing-masing kembali. Namun, sebagai contoh saja.

|Baca juga: Allianz Indonesia Ajak Orang Tua Mengenal Karakter Anak

– Bagi yang ingin investasi untuk jangka pendek (1-3 tahun) dengan tujuan untuk dana darurat dan uang sekolah anak, maka dapat menyimpan penghasilan di tabungan dan reksa dana pasar uang.

– Bagi yang berencana investasi jangka menengah (3-5 tahun) dengan tujuan untuk mencapai S2/S3, rumah kedua, dan menjalankan ibadah suci, dapat menyimpan uang di reksa dana pendapatan tetap.

– Selain itu, jika ingin berinvestasi jangka panjang (> 5 tahun) dan ditujukan untuk dana pensiun, modal bisnis, financial freedom, maka keuangan dapat disimpan di reksa dana saham/ETF, saham, dan bisnis.

- Usia Jelang Pensiun (50-58 tahun)

Dengan persiapan tabungan dan investasi yang telah disisihkan secara disiplin di masa produktif, kondisi finansial akan lebih stabil di usia jelang pensiun. Namun, penghasilan masih tetap harus disisihkan untuk dana pensiun. Selain itu proteksi seperti asuransi kesehatan masa tua dapat menjaga kestabilan finansial di tengah risiko penyakit yang semakin meningkat di rentang usia ini. Di usia ini, juga dapat menyiapkan pelindungan seperti asuransi jiwa sebagai persiapan warisan.

- Usia Pensiun (>60 tahun)

Di masa ini, semua tabungan dan hasil investasi sudah dapat dirasakan. Anda juga dapat menghidupi diri dari passive income. Penghasilan di masa pensiun misalnya dapat diterima dari usaha properti seperti rumah kontrakan, kost-kostan, kios di pasar/ruko, usaha yang sudah berjalan dan bukan baru dirintis, serta deposito, Surat Berharga Negara, dan DPLK. Pada periode usia pensiun, Anda juga sudah mulai merencanakan pembagian warisan bagi anak-anakmu.

Kunci utama dalam meraih kemerdekaan finansial adalah mengalokasikan keuangan dengan perencanaan dan pembagian yang tepat, membangun aset dengan berinvestasi dan menabung, dan memiliki pelindungan asuransi yang mampu menjaga kestabilan finansial meski adanya risiko tak terduga.

Dengan menentukan tujuan keuangan jangka pendek, menengah, dan panjang, mendiskusikan strategi pengelolaan, dan menerapkan langkah pengelolaan secara disiplin, kemerdekaan finansial dapat diraih siapapun di masa yang akan datang.

Editor: S. Edi Santosa

| Cek Berita dan Artikel yang lain di Google News