Media Asuransi, JAKARTA – Asuransi syariah atau disebut juga takaful adalah asuransi yang berlandaskan pada prinsip-prinsip mutualitas dan kerja sama alias gotong royong. Bagaimana sebenarnya cara kerja atau skema asuransi syariah ini?

IFG Progress dalam risetnya bertajuk Landscape Asuransi Syariah: Global dan Domestik, memaparkan bahwa saat ini terdapat sekitar 50 negara yang memiliki mayoritas penduduk Muslim dengan porsi sekitar 24% dari total populasi global atau sekitar 1,9 miliar penduduk. “Tingginya populasi muslim di berbagai negara memicu adanya kebutuhan instrumen dan penyedia jasa keuangan yang sesuai dengan prinsip hukum Islam,” jelasnya.

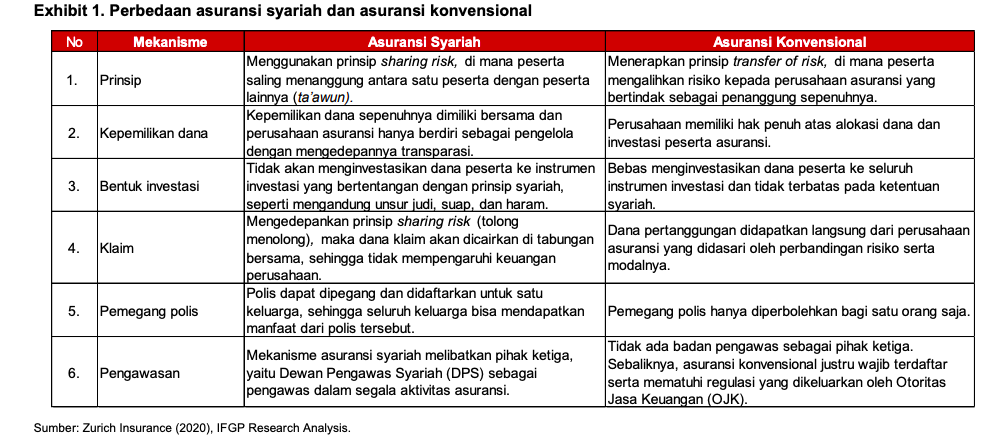

Dalam industri asuransi, asuransi syariah atau disebut juga takaful adalah asuransi yang berlandaskan pada prinsip-prinsip mutualitas dan kerja sama (gotong-royong), yang mencakup unsur-unsur tanggungjawab bersama, ganti rugi bersama, kepentingan bersama dan solidaritas, dimana pelaksanaan operasionalnya mengikuti ketentuan syariat Islam.

|Baca juga: Jumlah Aktuaris Minim di Tengah Pertumbuhan Pesat Asuransi Syariah

Menurut ahli hukum Islam, kontrak asuransi konvensional tidak dapat diterima oleh Islam karena bisnis asuransi konvensional mengandung gharar, maysir, dan riba. Gharar adalah ketidakpastian dalam transaksi yang diakibatkan dari tidak terpenuhinya ketentuan syariah dalam transaksi tersebut.

Dalam konteks asuransi, keadaan gharar terjadi pada saat tidak ada klaim maka perusahaan asuransi dapat memperoleh semua keuntungan (premi), sedangkan pihak lain (peserta) tidak memperoleh keuntungan apapun.

Kemudian maysir atau judi terjadi dalam kontrak asuransi ketika pemegang polis mengkontribusikan sejumlah premi dengan harapan memperoleh jumlah yang lebih besar, namun pada saat klaim atau peristiwa yang diasuransikan tidak terjadi, pemegang polis akan kehilangan premi yang dibayarkan.

Kemudian pada asuransi konvensional juga dinilai mengandung unsur riba karena beberapa produk seperti produk endowment atau produk investasi pada asuransi konvensional menjanjikan jaminan dan terdapat keuntungan investasi yang digunakan untuk pembayaran klaim.

Akad Asuransi Syariah

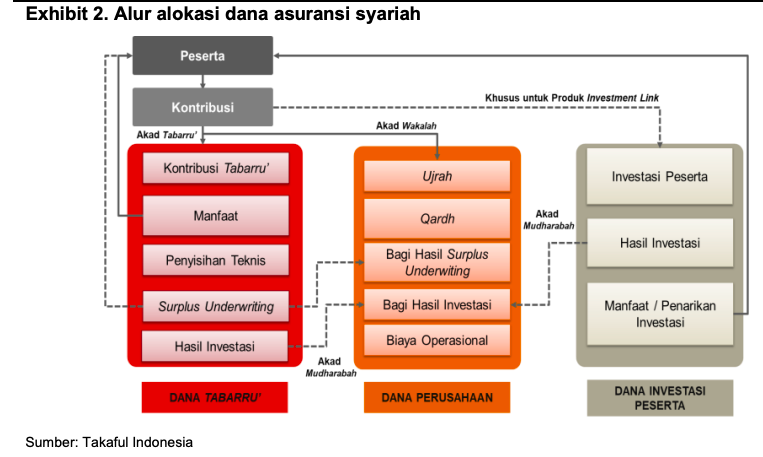

Berdasarkan Fatwa DSN-MUI terdapat 4 jenis akad dalam pengelolaan dana asuransi syariah yaitu akad tabarru, akad tijarah, akad wakalah bil Ujrah, dan akad mudharabah musytarakah:

1. Akad Tabarru’ (Hibah/Tolong Menolong)

Peserta asuransi memberikan hibah yang akan digunakan untuk menolong peserta lain yang terkena musibah, sedangkan perusahaan asuransi sebagai pengelola dana hibah.

2. Akad Tijarah (Mudharabah)

Premi dari akad ini dapat diinvestasikan dan hasil keuntungan atas investasi tersebut dibagi-hasilkan kepada para pesertanya.

3. Akad Wakalah bil Ujrah

Peserta memberikan kuasa atau amanah kepada perusahaan asuransi untuk mengelola dana peserta dengan imbalan pemberian ujrah (fee). Perusahaan asuransi sebagai wakil dapat menginvestasikan premi yang diberikan, namun tidak berhak memperoleh bagian dari hasil investasi.

4. Akad Mudharabah Musytarakah

Akad ini merupakan pengembangan dari akad mudharabah, dimana perusahaan asuransi sebagai mudharib dan juga menyertakan dananya dalam investasi bersama dana peserta. Bagi hasil investasi dibagikan antara perusahaan asuransi dan peserta sesuai nisbah yang disepakati sesuai dengan porsi dana masing-masing.

Selanjutnya pada asuransi syariah, kontribusi atau premi yang diberikan kepada perusahaan secara umum dialokasikan untuk kontribusi dana tabaru yang akan dicadangkan untuk pembayaran manfaat atau santunan asuransi dan untuk ujrah (fee) atau sebagai porsi untuk biaya operasional. Namun, apabila nasabah membeli produk investasi maka sebagian kontribusi juga akan dialokasikan sebagai dana investasi peserta.

Editor: S. Edi Santosa

| Cek Berita dan Artikel yang lain di Google News