Media Asuransi, GLOBAL – Pasar asuransi siber AS diperkirakan akan mempertahankan pertumbuhan premi dan hasil penjaminan emisi yang menguntungkan hingga tahun 2023. “Namun, penetapan harga kemungkinan akan melambat lebih lanjut tahun ini sebagai respons terhadap keuntungan baru-baru ini dan faktor persaingan,” kata Fitch Ratings.

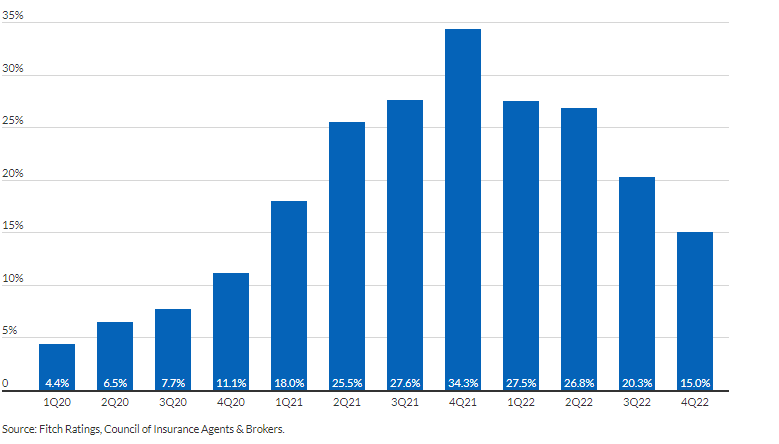

Menurut Survei Pasar Properti Komersial/Casualty Council of Insurance Agents & Brokers, rata-rata kenaikan tarif premi pembaruan cyber telah melambat, dengan peningkatan kuartalan berurutan sebesar 15% pada 4Q22 turun jauh dari rekor kenaikan 34% pada 4Q21.

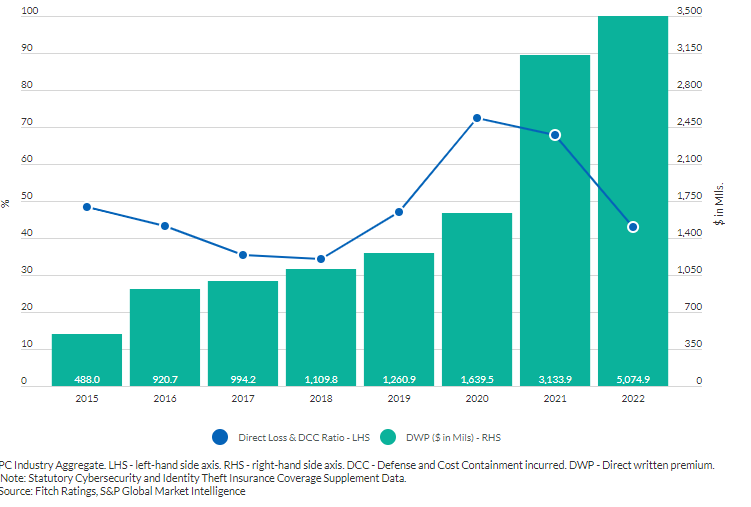

Fitch memperkirakan premi tertulis langsung industri untuk perlindungan cyber dalam polis mandiri dan paket meningkat lebih dari 50% pada tahun 2022 menjadi US$7,2 miliar, mengikuti pertumbuhan premi sebesar 73% pada tahun sebelumnya. Cakupan siber yang berdiri sendiri, yang mewakili sekitar 70% dari premi industri, meningkat sebesar 62% pada tahun 2022.

Rasio Kerugian Langsung & DCC Risiko Cyber Mandiri

Rasio Gabungan Meningkat 25 Poin Persentase pada 2022 Di Tengah Kenaikan Premi Sebesar 62%

Meningkatnya kesadaran pemegang polis terhadap ancaman siber yang beraneka segi terus mendorong permintaan akan perlindungan. Pertumbuhan premi yang cepat baru-baru ini dan penurunan pengalaman klaim pada tahun 2022 menghasilkan pemulihan yang kuat dalam hasil lini asuransi siber AS setelah dua tahun berturut-turut mengalami rasio kerugian yang lebih tinggi.

Penanggung melihat percepatan premi pasar relatif terhadap pertumbuhan yang sudah kuat menurut data yang dikumpulkan dari pengajuan tambahan asuransi siber dalam laporan keuangan wajib. Untuk cakupan siber yang berdiri sendiri, rasio biaya kerugian dan pertahanan dan penahanan biaya (DCC) yang terjadi secara langsung meningkat secara signifikan menjadi 43% pada tahun 2022 dari 68% di tahun sebelumnya.

Tarif Premi Perpanjangan Asuransi Siber Perubahan QoQ

Tingkat Pembaruan Meningkat Melambat di 4Q22

Pertumbuhan tajam dalam premi yang diperoleh dan ekspansi yang lebih lambat dari klaim yang dilaporkan dan kerugian yang terjadi mendorong peningkatan hasil. Hal ini sebagian disebabkan oleh moderasi insiden ransomware, peningkatan tingkat kesadaran risiko siber di tingkat eksekutif, dan penegakan standar kebersihan siber yang lebih ketat oleh perusahaan asuransi.

Biaya untuk mempertahankan dan menyelesaikan klaim siber menjadi lebih berat, dengan biaya pertahanan dan penahanan (DCC) meningkat secara signifikan pada tahun 2022.

Peningkatan hasil siber langsung juga mencerminkan pendekatan yang lebih hati-hati oleh perusahaan asuransi untuk penjaminan emisi dan pemilihan risiko, yang menghasilkan tingkat premi yang meningkat tajam dalam dua tahun terakhir.

|Baca juga: Adopsi Teknologi Meluas, Pasar Asuransi Siber Global Diperkirakan Kian Bertumbuh

Penanggung berperan dalam mempromosikan praktik manajemen risiko siber yang efektif bagi pemegang polis, dan menjadi lebih mendesak agar tertanggung menunjukkan praktik yang mencakup penggunaan autentikasi faktor ganda, pembaruan dan tambalan sistem yang rajin, dan pelatihan siber karyawan yang sering sebagai bagian dari proses aplikasi.

Namun, data keuangan siber menurut undang-undang tidak memberikan gambaran lengkap tentang profitabilitas segmen, karena hasil langsung tidak mencakup semua biaya underwriting dan penyesuaian.

Efek pada premi dan kerugian dari reasuransi yang diserahkan juga tidak dipertimbangkan dan siber biasanya merupakan produk di mana operator utama membeli perlindungan reasuransi yang cukup besar.

Lingkungan klaim tetap lebih tidak pasti dibandingkan dengan produk properti/korban lainnya, sebagian karena pesatnya perubahan teknologi dan potensi jenis baru insiden siber.

Penjamin emisi dan pakar pemodelan aktif dalam mengembangkan alat untuk mengukur dan mengelola agregasi risiko dan eksposur kerugian yang besar, tetapi sifat dan kemungkinan kerugian dari berbagai potensi bencana siber tetap sangat sulit untuk diproyeksikan.

Editor: S. Edi Santosa

| Cek Berita dan Artikel yang lain di Google News