Media Asuransi, JAKARTA – Perusahaan asuransi jiwa yang menawarkan hasil investasi tinggi kepada pemegang polis atau nasabahnya, cenderung akan berinvestasi di instrumen investasi yang berisiko tinggi. Di sisi lain, pengelolaan investasi yang dilakukan oleh non-profesional, rentan terhadap potensi konflik kepentingan.

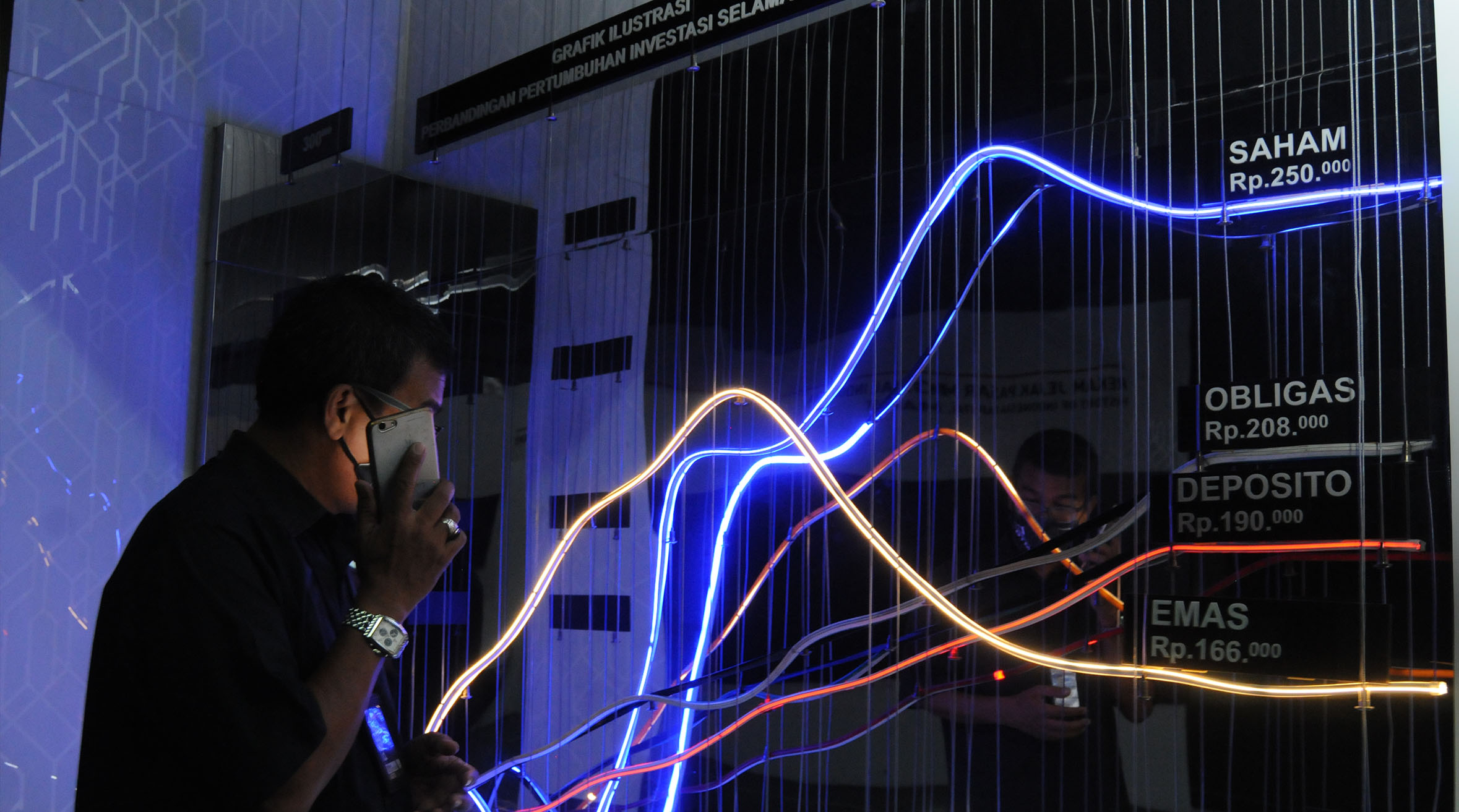

Pasar modal selama ini dipersepsikan sebagai salah satu tempat investasi yang memberikan return yang superior dalam jangka panjang. Namun jika kita lihat dari data 10 tahun terakhir pasar modal di Indonesia, baik LQ45 maupun IHSG (Indeks Harga Saham Gabungan), memberikan return sebesar 2,74 persen sampai 4,84 persen per tahun, dengan standar deviasi yang cukup lebar yakni 15 persen hingga 21 persen.

“Artinya, dalam 10 tahun terakhir ini berinvestasi di pasar modal Indonesia membutuhkan keahlian yang tinggi untuk mensiasati risiko dan return yang ada di pasar modal Indonesia,” kata Ketua Project Management Office (PMO) Subtim Pengembangan Bisnis Klaster Asuransi dan Dana Pensiun BUMN, Pantro Pander Silitonga.

|Baca juga: Ini Dia Penyebab Nilai Tunai Unitlink Bisa Berkurang

“Perusahaan asuransi jiwa yang menawarkan hasil investasi tinggi, cenderung akan berinvestasi di asset class yang berisiko tinggi,” tuturnya saat berbicara dalam Webinar Market Update dan Investment Insight 2022 dengan tema “Prospek Pertumbuhan Industri Keuangan Non Bank & Strategi Investasi di Tahun 2022”.

Menurut Pantro, sebagai investor institusi yang memiliki kewajiban terhadap pemegang polis asuransi maupun peserta dana pensiun, pengelolaan aset bermula dari pengertian yang detail dari profile liabilities perusahaan asuransi maupun dana pensiun.

Namun, ternyata ada beberapa masalah yang ditemukan Pantro Pander Silitonga, terkait pengelolaan liabilities di asuransi jiwa yang berkaitan dengan investasi adalah. Pertama, misleading proposition, yakni perusahaan asuransi jiwa menawarkan janji hasil investasi yang lebih tinggi dibandingkan dengan janji proteksi.

Kedua, misjudged terhadap inter-trajectory, yakni produk-produk jangka panjang seperti endowment membukukan kerugian karena salah memperhitungkan trajectory suku bunga jangka panjang. Ketiga, missing liability profile, perusahaan asuransi jiwa belum memiliki profile liabilities dan kebutuhan likuiditas yang detail.

Dia jelaskan, hal yang sama juga terjadi di perusahaan asuransi umum. Banyak perusahaan asuransi umum yang menurutnya belum memiliki profile liabilities. “Kami juga temukan adanya suatu fenomena misrepresentated accounting terutama untuk lini bisnis yang memiliki jangka waktu pertanggungan yang panjang, contohnya di asuransi kredit,” katanya.

Pantro menambahkan bahwa hal ini diperburuk lagi dengan pengelolaan investasi yang dilakukan oleh non-profesional, yang tentunya rentan terhadap potensi konflik kepentingan.

| Cek Berita dan Artikel yang lain di Google News