Realisasi renewal kontrak reasuransi pada bulan Juni dan Juli 2025 yang ditandai dengan softening harga, memperkuat ekspektasi Fitch Ratings bahwa kapasitas yang melimpah dan meningkatnya persaingan akan mendorong penurunan harga lebih lanjut setelah puncak hardening pada 2024.

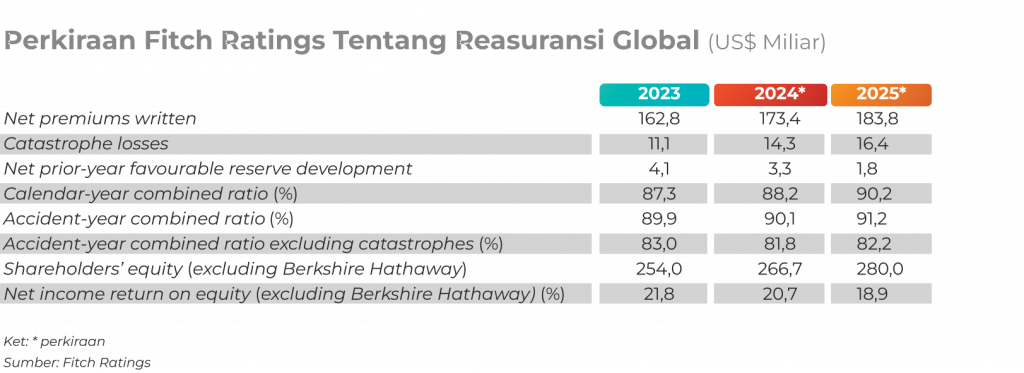

Penurunan harga, peningkatan keparahan klaim akibat bencana alam, dan term and conditions (T&Cs) yang sedikit lebih longgar pada lini properti kemungkinan akan menyebabkan margin underwriting lebih rendah pada tahun 2025. “Namun harga tetap berada di atas level historis dan fundamental sektor masih mendukung profitabilitas yang kuat, meskipun di luar puncaknya,” tulis Fitch Ratings dalam laporan update bertajuk ‘Reinsurance Renewals Confirm Downward Pricing Pressure’.

Fitch mencatat harga di mayoritas lini reasuransi terus turun secara bertahap, seperti yang terjadi pada masa renewal bulan Januari dan April 2025, dan tarif untuk program properti bebas kerugian turun sebesar 10 persen hingga15 persen. Sebaliknya, harga asuransi kecelakaan di AS secara umum flat, dan harga serta cakupan retrosesi membaik. Sementara itu, lini khusus berada pada titik yang bervariasi dalam siklus tersebut dengan tarif siber masih turun dan tarif penerbangan stabil.

Fitch mencatat margin underwriting berada di bawah tekanan akibat erosi harga yang berkelanjutan dan peningkatan keparahan klaim, terutama akibat kebakaran hutan Los Angeles dan kerugian bencana alam lainnya pada semester pertama 2025.

“Kecukupan cadangan yang kuat memberikan penyangga, yang memungkinkan reasuransi untuk memanfaatkan perkembangan cadangan yang menguntungkan di sebagian besar lini bisnis untuk mengendalikan pendapatan mereka,” jelas Fitch.

Menurut Fitch, pasar reasuransi global memiliki kapasitas yang memadai karena peningkatan pasokan melampaui peningkatan permintaan dari cedant (perusahaan asuransi yang mengalihkan risiko). Hal ini menggeser kekuatan penetapan harga menjadi lebih menguntungkan pembeli reasuransi, terutama di lini properti, sementara keseimbangan tetap lebih seimbang di lini kecelakaan.

Persaingan umumnya berfokus pada harga daripada Syarat & Ketentuan. Term and conditions mulai dilonggarkan karena reasuransi semakin bersedia memberikan pelindungan pada tingkat yang lebih rendah dalam program, termasuk pada titik pertanggungan yang lebih rendah dan untuk periode pengembalian yang lebih sering.

Pialang reasuransi global Guy Carpenter juga menangkap sinyal softening market reasuransi global berlanjut pada musim perpanjangan paruh kedua 2025. Anak usaha Marsh Mclennan ini melihat meskipun volatilitas ekonomi global dan aktivitas kerugian yang diasuransikan mendekati US$70 miliar hingga paruh pertama 2025, tetapi tren softening pada pembaruan reasuransi yang terlihat pada 1 Januari 2025 terus berlanjut pada renewal pertengahan 2025.

Meskipun terjadi kerugian pada kuartal pertama, kinerja reasuransi yang kuat diperkirakan akan berlanjut pada tahun 2025. Imbal hasil ekuitas reasuransi mencapai 16 persen pada tahun 2024 dan diproyeksikan mencapai 15 persen pada tahun 2025. Modal reasuransi ditutup pada tahun 2024 dengan nilai tertinggi sepanjang masa, yaitu US$607 miliar. Guy Carpenter memperkirakan tren ini akan berlanjut, dengan pertumbuhan modal sebesar 5 persen hingga 7 persen pada akhir tahun 2025.

Presiden dan CEO Guy Carpenter, Dean Klisura, mengatakan bahwa lingkungan perdagangan saat ini merupakan salah satu yang paling menguntungkan bagi perusahaan reasuransi dalam beberapa tahun terakhir, terbukti dengan adanya tambahan modal yang ditarik sektor ini.

“Kami melihat ini sebagai peluang luar biasa untuk menyeimbangkan kembali dinamika pasar demi kepentingan klien kami. Kapasitas yang lebih besar akan terus memoderasi harga, memberikan klien diversifikasi mitra reasuransi yang lebih luas, dan memberikan solusi yang baik untuk melindungi pendapatan.”

Kepala Eksekutif Global Gallagher Re, Tom Wakefield, menambahkan pembeli umumnya mengalami pasar reasuransi yang lebih kompetitif pada pembaruan 1 Juli 2025 dibandingkan dengan tahun-tahun sebelumnya, dengan kapasitas yang tersedia, bahkan ketika permintaan meningkat dan reasuransi yang ingin bertumbuh.

“Dengan kondisi ini, klien memiliki kesempatan untuk menantang status quo dan mengamankan perbaikan struktur serta ketentuan program reasuransi properti dan spesialisasi mereka,” tuturnya.

| Cek Berita dan Artikel yang lain di Google News