Oleh: Russel Effandy, CII Ambassador dan LAPS OJK Mediator/Arbiter

Dari banyak media dengan genre asuransi dapat kita cerna bahwa sebagian besar, berdasarkan proporsi Pareto, berpendapat bahwa sekarang kita, industri asuransi, berada di dalam situasi hard market. Apakah demikian? Lalu jalan keluarnya bagaimana?

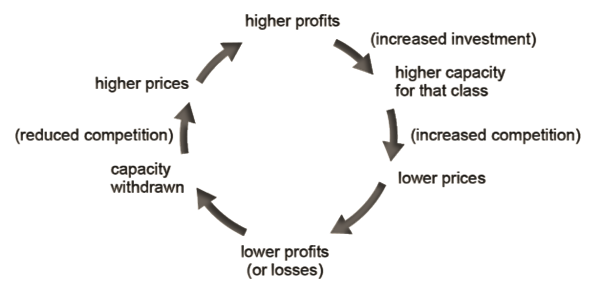

The Underwriting Cycle

Ternyata, dari sejarah asuransi, tidak pernah terjadi sejak periode antarperang dunia sekitar tahun 1930-an pasar asuransi menunjukkan pola pasar tarif yang stabil.

Hal ini tentunya terkait dengan evolusi alami produk asuransi dan peningkatan jumlah perusahaan asuransi yang menawarkannya, namun ada sejumlah alasan mengapa bisnis asuransi cenderung bersifat siklis.

Hard Market

Ketika perusahaan asuransi mengalami keuntungan yang lebih tinggi di sektor pasar atau kelas bisnis, mereka ingin meningkatkan investasi di kelas itu untuk memperoleh lebih banyak bisnis yang menguntungkan. Perusahaan asuransi baru juga ingin memasuki pasar tersebut.

Kapasitas pasar meningkat dan premi mulai turun melalui tekanan persaingan karena para pemain yang ada berusaha untuk mempertahankan pangsa pasar, menciptakan apa yang dikenal sebagai soft market atau pasar lunak.

Pengurangan pendapatan premi, terkait dengan peningkatan eksposur, memengaruhi keuntungan dan biaya tetap melekat pada pendapatan yang menurun. Modal yang tersedia untuk investasi dan pendapatan investasi yang dihasilkan berkurang sejalan dengan pendapatan premi.

Siklus berkurang karena jumlah keseluruhan risiko yang didapat atau bersedia diterima oleh perusahaan asuransi berkurang.

Akhirnya, penarikan kapasitas ini akan menyebabkan kenaikan premi karena pasokan asuransi berkurang sehubungan dengan permintaan akan pertanggungan. Hal ini dikenal sebagai hard market atau pasar yang sulit dan menghasilkan keuntungan yang lebih tinggi bagi perusahaan asuransi dan siklusnya kemudian terus berulang.

Influences on the cycle

Tidak ada pola yang seragam dalam jangka waktu tertentu dan siklus dapat berlangsung dalam waktu yang lama atau atau singkat tergantung dari beberapa faktor, yang mempengaruhi biaya klaim, biaya operasional, dan hasil investasi.

Selain itu, efek dari faktor-faktor tersebut tidak selalu langsung terlihat oleh semua pelaku pasar.

Pasar memiliki banyak perusahaan asuransi yang bersaing, sebagian besar memiliki strategi underwriting masing-masing dan rencana investasi yang berbeda yang didorong oleh aspirasi masing-masing, yang mungkin bersedia menderita kerugian jangka pendek untuk mengantisipasi keuntungan jangka panjang.

Hal ini dapat menimbulkan efek destabilisasi pada tingkat premi dan pada akhirnya profitabilitas.

Faktor utama yang mempengaruhi siklus adalah:

• siklus ekonomi (termasuk dampak resesi dan tingkat bunga investasi)

• pengaruh politik

• klaim terkait cuaca

• perubahan undang-undang atau keputusan yudisial, yang mengakibatkan peningkatan liability atau kewajiban yang ada atau kewajiban yang sama sekali baru timbul.

Hal ini adalah terkait dengan masalah pertimbangan yang diambil oleh perusahaan apakah akun yang masuk ke dalam evaluasi underwriting harus dinilai paling baik di pertengahan siklus atau di akhir.

Dan, dalam kasus yang pertama, masalah pengalaman dan penilaian kapan titik dalam siklus tersebut telah tercapai.

Managing the cycle

Hal ini mungkin menyarankan pendekatan spekulatif tetapi sejumlah perusahaan asuransi yang mapan telah menunjukkan, dengan konsistensi hasil mereka, kemampuan mereka untuk mengelola siklus dengan baik dan sukses.

Hard market

Di puncak siklus, yang disebut hard market alias pasar sulit, perusahaan asuransi yang berhati-hati akan membangun cadangan dari keuntungan dengan pengetahuan tertentu bahwa pasar mereka akan turun di beberapa titik.

Persiapan yang cermat memungkinkan pendanaan kerugian di bagian bawah siklus, sehingga memastikan kelangsungan hidup.

Pemodelan aktuaria digunakan untuk menghitung kewajiban masa depan, dengan mempertimbangkan pengalaman masa lalu, pengaruh inflasi, dan tren penyelesaian kewajiban.

Penanggung tertarik untuk membatasi efek pengaruh siklus pada profitabilitas dan marjin solvabilitas mereka.

Hal ini dapat dicapai dengan penutupan yang selektif atau dengan membatasi risiko yang mereka tutup (misalnya, melalui penggunaan deductible yang mengharuskan pemegang polis menanggung sebagian dari risiko atau melalui reasuransi) tetapi, dalam pasar yang kompetitif, perusahaan asuransi tidak selalu dapat bertindak bebas karena tekanan untuk mempertahankan pangsa pasar.

Soft Market

Dalam soft market alias pasar lunak, perusahaan asuransi juga menghadapi masalah rasio biaya yang meningkat, sementara beberapa biaya bersifat variabel (seperti biaya penanganan transaksi yang lebih sedikit dari polis yang lebih sedikit), biaya tetap untuk hal-hal seperti tempat tetap ada, terlepas dari volume bisnis yang ditransaksikan.

Biaya reasuransi seringkali didasarkan pada premi tertulis tetapi penurunan premi rata-rata, karena pasar yang melemah, tidak serta merta menandakan penurunan risiko dalam hal eksposur bagi reasuransi.

Oleh karena itu, biaya reasuransi tidak akan turun secara proporsional sejalan dengan penurunan pendapatan premi, karena dampak dari persyaratan premi minimum reasuransi.

Selama fase pasar lunak, perusahaan asuransi juga mendapat tekanan yang meningkat untuk memperluas cakupan pertanggungan yang diberikan dengan sedikit atau tanpa biaya tambahan.

Peningkatan tingkat komisi juga diminta oleh perantara, yang berada di bawah tekanan karena harga, oleh karena itu pendapatan mereka sendiri turun.

Apakah siklus didorong oleh harga atau oleh klaim?

Sebuah studi tentang kinerja di masa lalu menunjukkan bahwa siklus tersebut pada dasarnya didorong oleh biaya klaim.

Hal ini tampaknya menjadi kasus untuk bisnis properti, karena pasar yang sulit telah mengikuti peristiwa dan tren signifikan yang memengaruhi bahaya utama pencurian, pembekuan, banjir, dan kebakaran untuk konten dan, sebagai tambahan, badai dan penurunan tanah untuk bangunan.

Hal ini juga berlaku untuk lini komersial lainnya tetapi tidak demikian halnya untuk lini pribadi, terutama motor pribadi, yang tidak mengalami tingkat volatilitas klaim yang sama seperti properti tetapi cenderung lebih didorong oleh harga saat pelanggan berbelanja.

Munculnya mekanisme penawaran terkomputerisasi pada 1980-an sangat meningkatkan kemampuan perantara dan pelanggan untuk membandingkan premi yang –dikombinasikan dengan peningkatan kemampuan perusahaan asuransi untuk menyesuaikan faktor penentu tarif– meningkatkan daya saing dan memiliki efek nyata pada margin harga premium.

Update dari pasar asuransi umum Indonesia

Kembali seperti yang diungkapkan di awal tulisan, sebagian besar pelaku sepakat kita berada di hard market.

Bahkan, ‘ada’ perusahaan reasuransi yang berada pada situasi tidak dapat memperpanjang sebagian besar, kalau tidak mau dikatakan semua, saham di treaty perusahaan-perusahaan asuransi yang sudah diikutinya selama 2 dekade atau lebih.

Saat situasi seperti ini, atau lebih buruk daripada sekarang (amit-amit): bagi penulis tidak ada pilihan lain selain bersikap optimistis.

Salah satu kata-kata mutiara dari Albert Einstein adalah Optimism isn’t believing nothing bad will happen. It’s about believing in your ability to handle it when it does.

Terjemahan bebasnya adalah optimisme bukanlah percaya bahwa tidak ada hal buruk yang akan terjadi. Hal ini adalah tentang kepercayaan pada kemampuan kita untuk menanganinya saat itu terjadi.

Jadi pilihlah optimistis! Lalu?

Ada satu lagi kutipan dari Albert Einstein yang menurut penulis sangat relevan dengan underwriting. Yakni “Life is like riding a bicycle. To keep your balance, you must keep moving.”

Atau terjemahan bebasnya adalah “Hidup itu seperti naik sepeda. Untuk menjaga keseimbangan, Anda harus terus bergerak.”

Mengapa berkaitan dengan underwriting?

Pertama terkait dengan balance atau keseimbangan. Underwriting balance adalah keseimbangan dalam penutupan kelompok risiko dalam satu pool yang mempunyai volatilitas sangat minimal atau rendah.

Misalnya saja di dalam sebuah artikel Swiss RE mengatakan balance underwriting dapat dicapai saat 200 ribu mobil masuk dalam sebuat treaty asuransi kendaraan bermotor. Dan saat itu tercapai, volatilitas mempunyai probabilita besar untuk selalu di bawah 5% yang pada akhirnya memberikan kepastian tingkat profitabilita yang diharapkan. Tentu akan tidak sama untuk kelas bisnis yang lain. Yakni akan sesuai dengan karakter risiko masing-masing kelas bisnis tersebut.

Sehingga, secara singkat penulis dapat menyimpulkan di sini bahwa jika kita berhenti menutup satu kelas bisnis, maka kita berhenti bergerak dan pada akhirnya kita mematikan kelas bisnis tersebut. Yang mungkin akan berdampak pada kelas bisnis yang lain.

Dan ini mengarah pada yang kedua yaitu kata yang berkait adalah keep moving artinya terus bergerak. Maksudnya adalah terus menutup risiko. Tentu saja dengan keputusan underwriting yang mengarah pada keseimbangan underwriting tersebut.

Detailnya bagaimana? Ayo kita lanjutkan dalam bahasan terkait di forum-forum asuransi dan reasuransi yang rutin diselenggarakan baik online maupun offline di mana penulis menjadi pembicara atau nara sumber dan juga tulisan-tulisan teknis lanjutannya.

Salam optimistis!

Editor: S. Edi Santosa

| Cek Berita dan Artikel yang lain di Google News