Media Asuransi, JAKARTA – Kinerja pendapatan PT Widodo Makmur Unggas Tbk (WMUU) diperkirakan bakal terdorong oleh ekspansi pembangunan pabrik baru dimana salah satunya beroperasi penuh pada pertengahan tahun ini.

Melalui riset bertajuk Widodo Makmur Unggas (WMUU IJ) – Capacity expansion fuels earnings growth, analis Mirae Asset Sekuritas Indonesia Emma A. Fauni menjelaskan Widodo Makmur Unggas (WMUU IJ/Not Rated) adalah salah satu integrator unggas terkemuka di Indonesia, yang sepenuhnya dimiliki secara lokal dan terutama terkonsentrasi di sektor hilir.

“Fokus hilirnya terutama bergerak di bisnis rumah potong hewan dengan output utama ayam karkas.”

|Baca juga: Bedah Saham: Berkah Lonjakan Permintaan Data bagi Sarana Menara (TOWR)

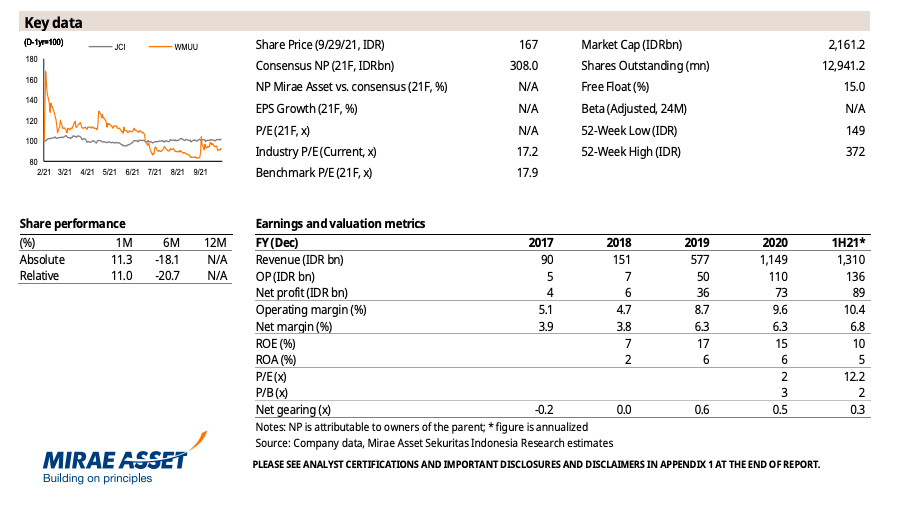

Pada 6 bulan pertama 2021, jelasnya, WMUU berhasil membukukan pendapatan dan laba bersih yang kuat masing-masing sebesar Rp1,31 triliun (+158% YoY) dan Rp88 miliar (+181% YoY).

Ini menyiratkan pendapatan kuartal II/2021 dan laba bersih masing-masing sebesar Rp713 miliar (+217% YoY, +19% QoQ) dan Rp275 miliar (+275% YoY, +22% QoQ).

Pendapatan yang kuat tahun ini terutama didorong oleh lonjakan kapasitas produksi rumah potong hewan menjadi 13.500 ekor/jam pada tahun 2021 dari 1.500 ekor/jam pada tahun 2020. Tambahan 12.000 ekor/jam baru dipasang dan secara bertahap mencapai operasi penuh pada akhir Agustus 2021.

Selanjutnya, terang Emma, perseroan juga sedang menjalani pembangunan RPA baru di Cianjur, Jawa Barat. Dengan kapasitas 12.000 ekor/jam, tempat ini diharapkan mulai beroperasi penuh pada 2022.

|Baca juga: Rekomendasi Overweight untuk Sektor Unggas

WMUU juga berencana membangun RPA lain dengan kapasitas yang sama di Ngawi, Jawa Timur, dengan target total kapasitas sekitar 36.000 ekor/jam ke depan. tahun. Selain terus fokus di sektor hilir, perseroan juga menargetkan ekspansi ke sektor menengah ke atas guna meningkatkan swasembada bahan baku.

“Saat ini, kami tidak memiliki liputan resmi di WMUU, sehingga tidak ada peringkat pada saham. Dari segi penilaian, WMUU saat ini diperdagangkan pada P/E tahunan perkiraan 2021 sebesar 12,2x.”

Dengan pabrik baru yang beroperasi penuh pada pertengahan tahun ini, Emma percaya bahwa tingkat utilisasi akan meningkat secara bertahap hingga sisa tahun ini, dan perolehan pendapatan untuk setengah tahun ke depan mungkin bisa lebih besar dari setengah tahun sebelumnya.

Adapun risiko utama meliputi: likuiditas saham; keterlambatan pembangunan dan pemanfaatan pabrik baru; dan potensi penyimpangan pertumbuhan pendapatan yang lebih besar mengingat rekam jejaknya yang lebih pendek dibandingkan dengan rekan-rekannya di bawah cakupan Mirae.

| Cek Berita dan Artikel yang lain di Google News