Media Asuransi, JAKARTA – Pertumbuhan pasar asuransi di Korea diperkirakan akan pulih menjadi 2,1% pada tahun 2023 dari 0,7% pada tahun 2022 dengan total premi diproyeksikan lebih dari KRW 232 triliun.

Proyeksi tersebut termaktub dalam laporan prospek yang dirilis oleh Institut Penelitian Asuransi Korea pada Oktober 2022.

Seperti dikutip dari Korean Insurance Market Outlook 2023 yang dirilis oleh Korean Re, pasar asuransi jiwa diperkirakan akan kembali ke pertumbuhan positif pada tahun 2023 setelah kontraksi tajam pada tahun 2022, tetapi pasar asuransi jiwa kemungkinan akan dikalahkan oleh pasar non-jiwa dalam hal volume premium.

Pasar asuransi non-jiwa akan terus tumbuh, tetapi pertumbuhannya akan melambat di tengah prospek pertumbuhan ekonomi yang melemah. Sejak invasi Rusia ke Ukraina pada Februari 2022, ekonomi telah kehilangan momentum pemulihan. Selain itu, belanja konsumen diperkirakan akan terpengaruh oleh meningkatnya tekanan inflasi. Karena kekuatan ekonomi akan berdampak langsung pada pertumbuhan pasar asuransi>

Asuransi jiwa

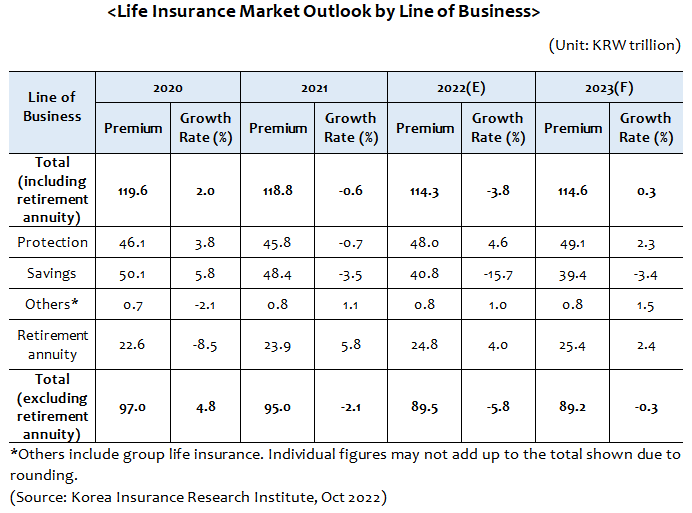

Pasar asuransi jiwa diperkirakan akan pulih pada tahun 2023 setelah menurun selama dua tahun berturut-turut, dengan pendapatan premi diperkirakan akan tumbuh sebesar 0,3% menjadi KRW114,6 triliun pada tahun 2023. Namun, ketika premi anuitas pensiun tidak dimasukkan, tingkat pertumbuhan yang diharapkan turun menjadi minus 0,3%.

Premi asuransi jiwa tabungan diproyeksikan turun sebesar 3,4% karena perusahaan asuransi jiwa akan terus fokus menjual produk proteksi, namun laju kontraksi akan melambat dibandingkan tahun sebelumnya.

Meskipun kenaikan suku bunga pada produk simpanan bank telah membuat asuransi tabungan terlihat relatif kurang menarik, beberapa perusahaan asuransi jiwa kemungkinan akan beralih ke produk tabungan dengan tingkat jaminan tinggi untuk memanfaatkan kenaikan suku bunga sehingga mereka dapat meningkatkan pendapatan dan aset mereka.

Asuransi tabungan jiwa variabel juga menghadapi beberapa hambatan karena pasar saham merosot di tengah kekhawatiran atas kemerosotan ekonomi, penjualan asuransi variabel telah jatuh, dan tingkat penyerahan telah meningkat, dengan pendapatan premi diperkirakan akan turun sebesar 6,9% pada tahun 2023.

Meskipun minat terhadap produk investasi meningkat, permintaan akan produk investasi variabel asuransi tabungan cenderung menurun karena volatilitas pasar keuangan yang lebih tinggi.

Di sisi lain, premi dari asuransi jenis proteksi diperkirakan tumbuh sebesar 2,3% karena penjualan asuransi kesehatan tetap kuat. Pandemi Covid-19 telah menjadi kekuatan pendorong di balik meningkatnya kesadaran risiko dan permintaan akan perlindungan asuransi kesehatan. Hal ini akan memberikan dorongan yang lebih besar untuk inisiatif pemasaran perusahaan asuransi untuk menjual produk jenis perlindungan menjelang implementasi IFRS 17 dan K-ICS.

Namun, kelemahan ekonomi akan berdampak negatif pada pertumbuhan penjualan asuransi karena semakin sedikit konsumen yang memiliki uang ekstra untuk dibelanjakan pada asuransi.

Premi anuitas seumur hidup akan terus menyusut karena perusahaan asuransi jiwa berjuang dengan tantangan manajemen risiko umur panjang dan persyaratan modal yang lebih kuat di bawah standar akuntansi baru. Namun, peningkatan harapan hidup adalah pendorong utama yang meningkatkan permintaan untuk rencana anuitas, dan kenaikan tingkat kredit dapat menyebabkan minat baru dalam anuitas dengan meningkatnya jumlah baby boomer yang mencapai usia pensiun.

Asuransi Non-Jiwa

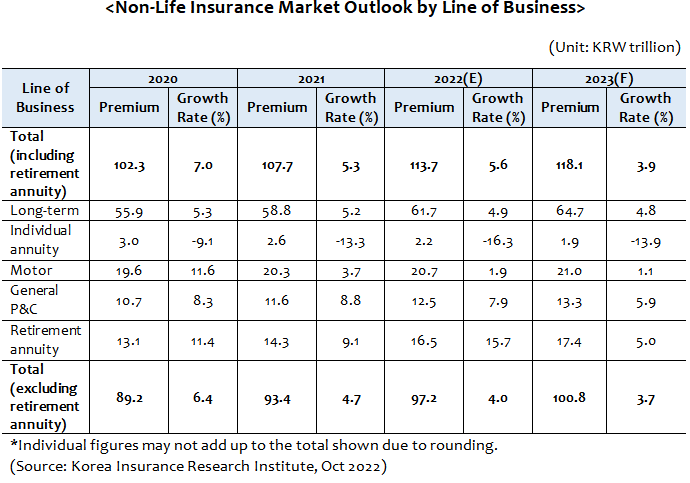

Pasar asuransi non-jiwa telah menunjukkan ketahanan yang lebih besar selama beberapa tahun terakhir, dan volume preminya diperkirakan akan tumbuh sebesar 3,9% menjadi KRW118,1 triliun pada tahun 2023. Pertumbuhan tersebut akan didukung oleh asuransi kecelakaan diri dan kesehatan jangka panjang, asuransi properti dan kecelakaan umum (P&C), dan anuitas pensiun. Ketika anuitas pensiun dikecualikan, pertumbuhan premi diperkirakan sebesar 3,7% pada tahun 2023, dengan total premi KRW100,8 triliun.

Asuransi jangka panjang diproyeksikan tumbuh sebesar 4,8% pada tahun 2023, didorong oleh asuransi kecelakaan diri dan kesehatan. Premi asuransi tabungan jangka panjang akan turun tajam karena perusahaan asuransi tetap fokus memasarkan produk proteksi. Pasar asuransi kendaraan bermotor diproyeksikan melambat lebih lanjut, tumbuh sebesar 1,1%, karena penurunan tarif premi baru-baru ini.

Munculnya asuransi berbasis penggunaan dan saluran distribusi online yang biasanya menawarkan harga yang lebih rendah juga memberikan tekanan ke bawah pada pertumbuhan pendapatan premi per polis.

Asuransi P&C umum akan tetap menjadi pendorong pertumbuhan yang kuat, meskipun masih menyumbang sebagian kecil dari keseluruhan pasar non-jiwa. Preminya diperkirakan akan tumbuh sebesar 5,9% pada tahun 2023, dan momentum pertumbuhan yang solid akan datang dari lini bisnis korban yang didukung oleh asuransi pertanggungjawaban sementara pertumbuhan asuransi kelautan dan penjaminan akan melambat.

Premi asuransi kebakaran diperkirakan akan tumbuh sebesar 1,2% di tengah meningkatnya permintaan dari rumah tangga dan pabrik, sementara pertumbuhan positif akan dipertahankan untuk asuransi kelautan berkat meningkatnya arus perdagangan dan pesanan pembuatan kapal.

Anuitas Pensiun

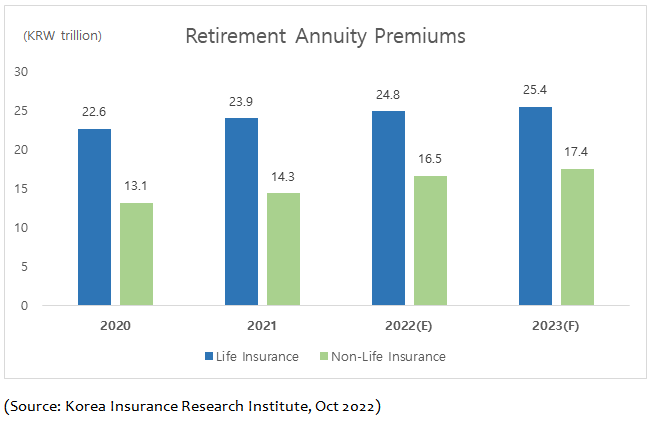

Pasar anuitas pensiun di Korea terus tumbuh, karena permintaan terhadap produk anuitas meningkat di tengah pertumbuhan populasi 65 tahun ke atas. Namun, laju pertumbuhan melambat karena efek dari peningkatan kebutuhan pendanaan untuk program manfaat pasti telah berakhir.

Perusahaan asuransi jiwa diperkirakan akan melihat pertumbuhan 2,4% dalam anuitas pensiun pada tahun 2023, sementara premi anuitas pensiun dari perusahaan asuransi non-jiwa diperkirakan akan tumbuh sebesar 5,0% didukung oleh premi dari kebijakan yang berlaku serta dorongan bisnis baru oleh beberapa asuransi.

Memperbaiki kondisi pasar tenaga kerja dan perluasan sektor pensiun individu (IRP) merupakan faktor positif yang mendorong pertumbuhan pasar anuitas pensiun secara keseluruhan.

Ada beberapa faktor kerugian bagi perusahaan asuransi, di sisi lain, seperti persaingan yang semakin ketat dengan sektor keuangan lainnya dan persyaratan modal untuk cadangan anuitas. Mengingat bahwa sebagian besar kontribusi premi dibuat pada akhir tahun, ada tingkat ketidakpastian yang lebih tinggi mengenai proyeksi pertumbuhan untuk pasar anuitas pensiun.

| Cek Berita dan Artikel yang lain di Google News