Peran industri asuransi global pada 2 tahun ke depan dinilai kian penting dalam mengcover risiko-risiko yang muncul dari hambatan perekonomian dan ketidakpastian geopolitik global.

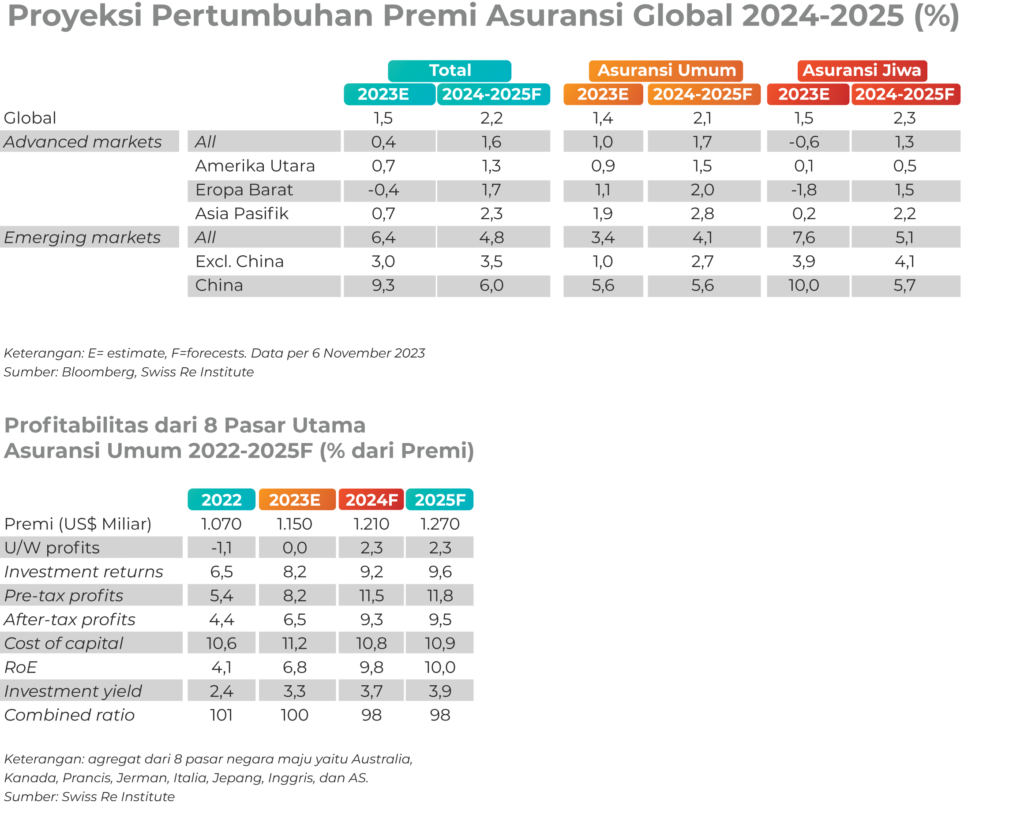

Dalam laporan Sigma 6/2023, Swiss Re Institute melihat perlambatan pertumbuhan ekonomi dan peningkatan geopolitik akan mengurangi prospek industri asuransi primer. Dengan pertimbangan tersebut, total pertumbuhan premi riil global selama 2 tahun ke depan (2024-2025) diperkirakan rata-rata hanya 2,2 persen per tahun. Angka ini lebih rendah dibandingkan dengan tren sebelum pandemi (2018-2019) sebesar 2,8 persen tetapi lebih tinggi dibandingkan dengan rata-rata 5 tahun terakhir (2018-2022) sebesar 1,6 persen.

Kabar baiknya, profitabilitas industri asuransi diperkirakan mulai pulih dan kesenjangan underwriting makin berkurang seiring dengan meningkatnya hasil investasi karena tertolong oleh tingkat suku bunga yang tinggi. Akan tetapi, industri asuransi diperkirakan tidak akan memperoleh biaya modalnya pada tahun 2024 atau 2025 di pasar-pasar utama. Peristiwa seperti perang Timur Tengah dapat merugikan posisi modal perusahaan asuransi melalui jalur seperti inflasi dan volatilitas pasar.

Di sektor asuransi umum, Swiss Re melihat akan menghadapi dinamika klaim yang menantang yaitu meningkatnya frekuensi dan tingkat keparahan klaim meskipun terjadi penurunan inflasi ekonomi. Salah satunya tantangan pada pertumbuhan klaim di lini bisnis liability. Kerugian akibat bencana alam diperkirakan mencapai US$100 miliar pada 2023 atau sama seperti kerugian 6 tahun terakhir. Swiss Re melihat tahun 2024 akan menjadi tahun dengan kondisi pasar yang lebih sulit alias kondisi hard market diperkirakan berlanjut.

Pada lini kesehatan, Swiss Re memperkirakan preminya akan kembali tumbuh sebesar 1,5 persen pada tahun 2024-2025 atau rebound dari perkiraan 2023 yang minus 0,6 persen. Sementara itu, lini properti dan kecelakaan (P&C), Swiss Re memperkiraan pertumbuhan premi riil secara global akan sebesar 3,4 persen pada 2023 dan berikutnya akan melambat menjadi 2,6 persen pada tahun 2024-2025. “Hal ini mencerminkan penyesuaian harga risiko yang signifikan terutama pada lini yang terkena dampak klaim.”

Profitabilitas sektor asuransi umum pada 2024 dan 2025 diperkirakan akan meningkat menjadi sekitar 10 persen laba atas ekuitas (ROE), jauh di atas rata-rata 10 tahun sebesar 6,8 persen (2014— 2023).

Di sektor asuransi jiwa, Swiss Re memperkirakan pertumbuhan premi rata-rata sebesar 2,3 persen pada tahun 2024-2025 atau lebih tinggi dari perkiraan 2023 yang hanya 1,5 persen. Tren suku bunga yang lebih tinggi diyakini akan meningkatkan permintaan terhadap produk-produk savings, peningkatan transfer anuitas, dan hasil investasi. “Perkiraan kami untuk pertumbuhan pasar life savings selama dekade berikutnya jauh lebih tinggi dibandingkan dengan 20 tahun terakhir,” tambahnya.

Di pihak lain, perusahaan pialang asuransi global AON dalam laporannya Q3 2023: Global Insurance Market Overview, mencatat pasar asuransi global pada kuartal III/2023 terus melemah seiring dengan upaya perusahaan asuransi untuk menyeimbangkan pertumbuhan dengan profitabilitas.

Sementara itu jelang tahun 2024, analis Morgan Stanley tidak melihat adanya tanda-tanda hambatan yang akan mempengaruhi harga reasuransi untuk periode perpanjangan pada tahun 2024. Pasalnya, pasokan modal dinilai tetap seimbang. Meski demikian, pengetatan term and condition masih akan berlanjut pada tahun 2024 untuk melindungi perusahaan reasuransi dari kerugian yang lebih besar.

Kekhawatiran Nasabah Dari sisi nasabah, sebuah survei dari The Geneva Association mengungkapkan bahwa nasabah di seluruh dunia akan beralih ke perusahaan asuransi untuk mendapatkan solusi yang inovatif yaitu lebih dari sekadar perlindungan tradisional. Laporan survei ini yang bertajuk The Value of Insurance in a Changing Risk Landscape, menyoroti kekhawatiran para nasabah di enam pasar asuransi terbesar di dunia yaitu Amerika Serikat, China, Jepang, Inggris, Prancis, dan Jerman.

Temuan utama dari survei ini adalah meningkatnya kekhawatiran nasabah global atas kemampuan berasuransi di masa depan, terutama terkait bencana alam, umur panjang, dan risiko siber. Lebih dari 50 persen responden khawatir akan sulit atau bahkan tidak akan bisa mendapatkan layanan asuransi di masa depan. Adanya ketidakpastian geopolitik, risiko iklim, dan kemajuan teknologi yang pesat dinilai akan meningkatkan risiko sistemik yang mungkin tidak relevan lagi dengan model asuransi konvensional dalam hal pengumpulan dan redistribusi risiko.

Direktur Ketahanan Sosial Ekonomi di The Geneva Association sekaligus penulis laporan tersebut, Kai-Uwe Schanz, menggarisbawahi tantangan yang ditimbulkan oleh risiko iklim dan siber terhadap kemampuan asuransi.

“Analisis teoritis kami menemukan bahwa risiko iklim dan siber khususnya menjadi kendala utama dalam hal insurabilitas. Menariknya, kedua risiko tersebut juga merupakan dua risiko teratas yang disebutkan oleh nasabah terkait dengan kekhawatiran akan tidak tersedianya dan tidak terjangkaunya asuransi,” tuturnya.

Dia tambahkan, yang menggembirakan, hasil survei ini juga menunjukkan adanya minat yang cukup besar di antara para nasabah terhadap layanan risiko tambahan, seperti layanan prediksi dan

pencegahan. Hal ini, menurut KaiUwe Schanz, mengindikasikan adanya peluang yang jelas bagi perusahaan asuransi untuk memperluas penawaran mereka.

| Cek Berita dan Artikel yang lain di Google News