Media Asuransi, JAKARTA – Chief Investment Officer DBS Hou Wey Fook menyebutkan berbagai peristiwa terbaru telah mendorong investor untuk meninjau kembali asumsi-asumsi lama dalam penyusunan portofolio.

“Dalam 18 bulan terakhir, terlihat kesenjangan semakin melebar antara ekspektasi politik dan hasil kebijakan, terutama terkait geopolitik, disiplin fiskal, dan inflasi,” katanya, dikutip dari DBS CIO Insights 3Q26, Rabu, 1 Juli 2026.

Alih-alih meredakan ketegangan global dan memulihkan kebijakan fiskal yang penuh kehati-hatian, lanjutnya, bauran kebijakan AS saat ini justru berkontribusi pada peningkatan risiko geopolitik, belanja pertahanan lebih tinggi, serta defisit yang lebih lebar secara struktural.

“Perkembangan ini mengarah pada rezim makro yang lebih rentan terhadap inflasi dibandingkan dengan yang saat ini diperhitungkan oleh pasar,” tuturnya.

Dirinya menambahkan ketegangan geopolitik, terutama di Timur Tengah, memiliki konsekuensi makro yang signifikan. Konflik berkepanjangan telah meningkatkan risiko harga energi bertahan lebih tinggi dalam jangka waktu lebih lama, dengan kerentanan pasokan minyak semakin terlihat di tengah penurunan persediaan.

|Baca juga: Pendapatan Asuransi Tri Pakarta (TRIPA) Naik 9,52% Jadi Rp1,57 Triliun pada 2025

Pada saat yang sama, lanjutnya, ekspansi fiskal yang berkaitan dengan pertahanan dan kebijakan industri turut memperkuat risiko inflasi yang bersifat ekstrem. Dengan latar belakang ini, sikap investor yang terlalu tenang terhadap inflasi tampak kurang tepat.

Di luar energi, lonjakan investasi Kecerdasan Buatan (AI) juga mulai muncul sebagai faktor pendorong inflasi dalam jangka pendek. Meskipun AI menjanjikan peningkatan produktivitas, namun hal tersebut kemungkinan hanya berlaku untuk perspektif jangka panjang. Fase saat ini masih padat belanja modal dan terkendala pasokan.

Dalam jangka pendek, investasi besar-besaran di AI berpotensi mendorong inflasi lebih tinggi, mengingat pembangunan infrastruktur masif meningkatkan permintaan terhadap berbagai kebutuhan, mulai dari perangkat lunak dan komponen elektronik hingga konsumsi listrik.

Selain itu, keluarnya China secara bertahap dari deflasi juga menjadi faktor lain yang mendorong inflasi, seiring stabilnya tekanan harga, yang didukung oleh kebijakan anti-involusi dan kenaikan biaya input komoditas akibat krisis Iran.

Perkembangan ini telah mendorong bank-bank sentral untuk mengadopsi pandangan lebih hawkish (kecenderungan menaikkan suku bunga). Sinyal terbaru dari bank-bank sentral utama mencerminkan pergeseran ini, dengan The Fed, ECB, dan BOE berganti haluan dan bersikap lebih hawkish atau netral.

“Strategi penetapan harga berbasis pasar juga semakin mengarah pada kemungkinan kenaikan suku bunga pada akhir tahun ini,” tuturnya.

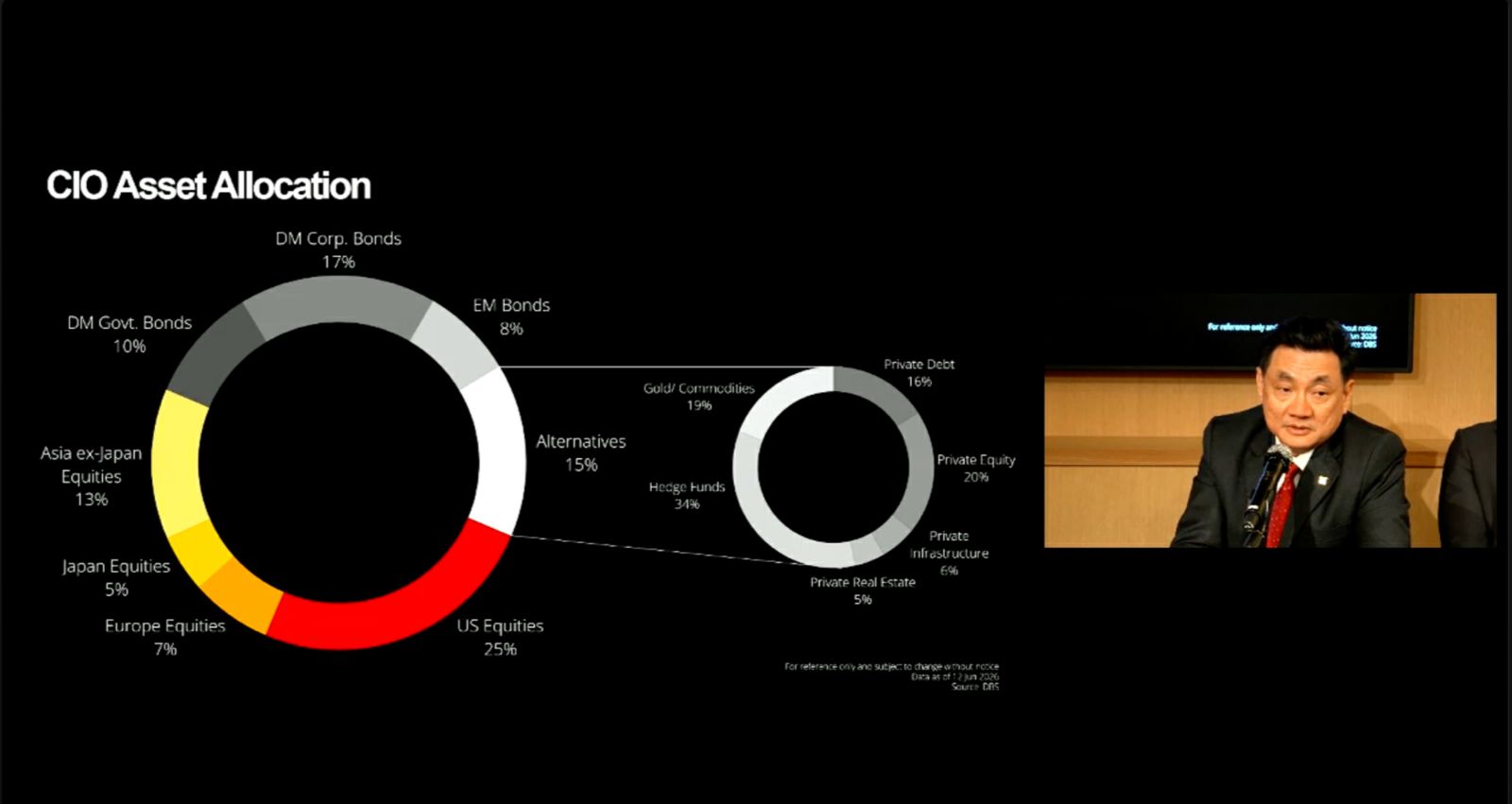

Kerangka kerja tradisional 60/40 semakin tertantang karena korelasi antara saham dan obligasi tetap tinggi dalam rezim inflasi, sehingga memperkuat alasan untuk mencari instrumen aman baru. Dengan obligasi yang tidak lagi memberikan perlindungan andal untuk penurunan nilai, investor jadi membutuhkan diversifikasi investasi alternatif.

|Baca juga: Tumbuh 29,8%, BEI Cetak Pendapatan Konsolidasi Rp3,66 Triliun di 2025

|Baca juga: BEI Sebut IHSG Cetak 24 Kali All Time High di 2025

“Emas telah memainkan peran ini secara efektif, namun eksposur selektif terhadap komoditas dan saham domestik China juga menawarkan manfaat diversifikasi, mengingat korelasinya yang lebih rendah dengan ekuitas global,” ucapnya.

Pada saat sama, perekonomian global sedang memasuki siklus super belanja modal baru, didorong oleh fase ekspansi ganda belanja modal: AI dan energi. Para penyedia layanan awan berskala besar terus meningkatkan pengeluaran secara agresif karena permintaan komputasi melampaui pasokan.

Sementara inisiatif kendali atas infrastruktur AI menambah lapisan strategis pada investasi infrastruktur. Di sektor energi, investasi lebih rendah dari yang diharapkan selama bertahun-tahun serta meningkatnya kekhawatiran akan ketahanan energi juga sedang mengkatalisasi pemulihan belanja modal di seluruh rantai nilai.

“Dalam lingkungan seperti ini, kami lebih memilih penerima manfaat tipe penyedia sarana penunjang yang diposisikan untuk menangkap peningkatan intensitas belanja modal, khususnya ekosistem semikonduktor, jaringan dan perangkat keras khusus, serta penyedia layanan dan peralatan minyak,” pungkasnya.

Editor: Angga Bratadharma

| Cek Berita dan Artikel yang lain di Google News