Media Asuransi – Otoritas Jasa Keuangan (OJK) telah menerbitkan 3 POJK, yaitu POJK No. 12/POJK.03/2021 tentang Bank Umum, POJK No. 13/POJK.03/2021 tentang Penyelenggaraan Produk Bank Umum, dan POJK No. 14/POJK.03/2021 tentang Perubahan POJK No. 34/POJK.03/2018 tentang Penilaian Kembali Pihak Utama Lembaga Jasa Keuangan.

Kepala Eksekutif Pengawas Perbankan OJK Heru Kristiyana mengatakan bahwa dikeluarkannya 3 POJK tersebut untuk mengikuti perubahan dinamika global akibat pandemi Covid-19. “Saya ingin menegaskan bahwa penerbitan POJK-POJK ini sama sekali tidak memberikan beban baru kepada industri perbankan kita, karena tujuan diterbitkannya POJK ini terutama adalah tentunya kita ingin mencermati dinamika global yang berkembang dengan cepat dipicu dengan adanya pandemi Covid-19 yang belum tahu kapan selesai,” katanya dalam konferensi pers penerbitan 3 POJK, Senin, 23 Agustus 2021.

Dia menjelaskan bahwa OJK melihat ekosistem perbankan terus berubah dan dipercepat oleh pandemi Covid-19, ditambah perubahan harapan masyarakat terhadap pelayanan perbankan yang cepat dan inovatif menjadi alasan OJK menerbitkan 3 POJK tersebut. “Tentunya mendorong kita untuk memberikan landasan yang kuat bagi perbankan kita, agar perbankan kita mencapai skala ekonomi yang kita inginkan. Supaya perbankan kita bisa memberikan kontribusi yang maksimal bagi perekonomian kita,” ujar Heru.

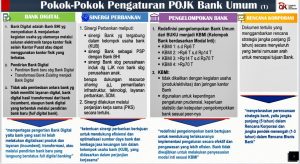

Dalam POJK Nomor 12/ POJK 03/ 2021 tentang bank umum yang baru diterbitkan, tidak disebutkan secara khusus mengenai lisensi bank digital. OJK hanya mendefinisikan bank digital sebagai bank umum berbadan hukum Indonesia yang menggunakan kegiatan usaha dengan saluran elektronik tanpa kantor fisik selain kantor pusat atau dengan kantor fisik terbatas.

|Baca juga: OJK Terbitkan Peraturan Baru Perbankan dan Lembaga Jasa Keuangan

Bank digital harus memenuhi lima syarat. Pertama, memiliki model bisnis dengan penggunaan teknologi yang inovatif dan aman dalam melayani kebutuhan nasabah. Kedua, punya kemampuan untuk mengelola model bisnis perbankan digital yang prudent dan berkesinambungan. Ketiga, memiliki manajemen risiko secara memadai.

Keempat, memiliki aspek tata kelola termasuk pemenuhan direksi yang kompeten di bidang IT dan dan kompetensi lain sesuai ketentuan OJK. Kelima, menjalankan perlindungan terhadap keamanan data nasabah. Keenam, memberikan upaya yang kontributif terhadap pengembangan ekosistem keuangan digital.

Heru Kristiyana menambahkan bahwa, apakah satu bank umum sudah bisa menjadi bank digital, nanti akan dinilai oleh pengawasan OJK. Namun OJK tidak akan memberi label khusus sebagai bank digital dan tidak akan ada lisensi khusus sebagai bank digital.

Sebagai acuan lebih konkret bagi perbankan melakukan digitalisasi, OJK akan menerbitkan blueprint transformasi digital perbankan dalam waktu dekat. “Isinya adalah landasan yang lebih kuat lagi bagi bank yang melakukan operasi digital. Bank digital akan berkaitan dengan data, jadi akan diatur data mana yang boleh keluar, cyber security-nya seperti apa. Pokoknya landasan ini akan dibuat secara detail dengan mengacu pada standard internasional,” jelas Heru.

Adapun poin-poin yang akan dibuat dalam blueprint tersebut diantaranya penerapan prinsip proteksi data dan transfer data, kebijakan tata kelola, kebijakan tata kelola dan arsitektur teknologi informasi, penerapan prinsip adopsi teknologi, serta penerapan cyber security management, cyber security assesment, cyber security reporting yang mengacu standar internasional, lalu kebijakan outsourcing dan standar kerja sama bank dengan pihak ketiga, dan arahan tatanan institusi yang mendukung transformasi digital.

Dalam kesempatan tersebut, Kepala Eksekutif Pengawas Perbankan OJK menjelaskan bahwa OJK mengubah aturan pengelompokan bank dari Bank Umum Kelompok Usaha (BUKU) menjadi Kelompok Bank berdasarkan Modal Inti (KBMI). Heru menegaskan bahwa dengan adanya aturan baru ini, maka tidak ada bank yang naik kelas atau turun kelas. “Tidak ada bank yang nanti, oh bank ini naik kelas, saya ingin jelaskan supaya tidak salah memahami, tidak ada bank yang turun kelas,” katanya.

|Baca juga: OJK Terbitkan POJK Penatalaksanaan LSP, Simak Poin-Poinnya!

Dalam aturan lama yang dikeluarkan Bank Indonesia (BI), dilakukan pengelompokan bank berdasarkan BUKU, yakni: BUKU I untuk bank dengan modal inti di bawah Rp1 triliun. BUKU II untuk bank dengan modal inti Rp1 triliun hingga Rp5 triliun. BUKU III untuk bank dengan modal inti Rp5 triliun hingga Rp30 triliun. BUKU IV untuk bank dengan modal inti di atas Rp30 triliun.

Sementara itu dalam aturan yang baru, pengelompokan KBMI dibagi atas 4 kelompok, yakni: KBMI 1 untuk bank dengan modal inti sampai dengan Rp6 triliun. KBMI 2 untuk bank dengan modal intinya lebih dari Rp 6 triliun sampai dengan Rp14 triliun. KBMI 3 adalah bank dengan modal inti sebesar Rp14 triliun sampai dengan Rp70 triliun. KBMI 4 ialah bank dengan modal inti lebih dari Rp70 triliun.

Menurut Heru Kristiyana, dulu pengelompokan dengan BUKU itu filosofinya supaya mendorong konsolidasi, bank BUKU I modal inti belum cukup kalau ingin membuat kegiatan usaha yang lain, produk-produk lain tentunya akan kita akan kaitkan modal intinya berapa. “Tetapi ternyata sudah puluhan tahun kondisinya tidak berubah,” katanya.

OJK menilai bahwa saat ini, tujuan pengelompokan dengan KBMI yakni membuat klaster bank menjadi lebih tepat. “Modal inti tidak terlalu jauh dengan bank yang lain. Ini hanya untuk kepentingan prudensial OJK, bagaimana klastering lebih tepat antara bank-bank itu,” tuturnya.

Satu hal yang ditekankan dengan adanya aturan baru ini adalah, OJK tidak menuntut bank- bank ini untuk menyesuaikan modal intinya. Namun, yang penting punya manajemen risiko yang baik menurut OJK adalah mereka boleh membuka perijinan baru tanpa kita kaitkan dengan modal intinya. “Ini sebetulnya tidak terlempar dari tier-nya,” jelasnya.

Heru menambahkan bahwa aturan pengelompokan KBMI ini sudah melalui kajian akademis dan melihat best practices negara lain. OJK menyiapkan dan mengkaji aturan ini sangat panjang sehingga akhirnya keluar angka-angka seperti itu. Edi

| Cek Berita dan Artikel yang lain di Google News